İstatistik hep tartışılan bir kavram olmuştur. Bu konuda fikir beyan edenler üçe ayrılır; istatistik hayatın içerisinde tüm kararların alınmasında mutlak önemi olan temel bir bilim koludur diyenler, istatistik sadece belli konularda karar alırken destek alınması gereken yardımcı bir kaynaktan ötesi değildir diyenler ve istatistik sadece safsatadır diyenler. Bu düşünsel tarafların dışında küçükte olsa istatistiğin sadece bir yalan söyleme sanatı olduğunu iddia edenlerde vardır; “Üç çeşit yalan vardır; yalan, kuyruklu yalan ve istatistik” diyen Leonard H. Courtney bu tarafta yer almaktadır. İstatistik’i bu kadar hor görmeyen ancak bilim olduğunu da kabul etmeyenlerin sıkça kullandığı ve pek beğendiği anonim sözü Courtney’in sözünün tam karşısına koyalım; “Bilim için istatistik, bir sarhoş için sokak lambası gibidir. Aydınlatmada değil, dayanıp destek almada kullanır.” Çok farklı görüşler olsa da yadsınamaz bir gerçek olarak istatistiki bilgilerin çok ilgi görmesi ve siyasetten spora çok geniş bir alanda kullanılması, bu olguya önem verenleri haklı hissettirmektedir, bu taraftan da önemli bir referans vermezsek haksızlık etmiş oluruz, Orhan Pamuk şöyle demektedir; “Talih, diye okumuştum bir yerde, kör değil cahildir. Talih, istatistik ve olasılığı bilmeyenlerin tesellisidir.”

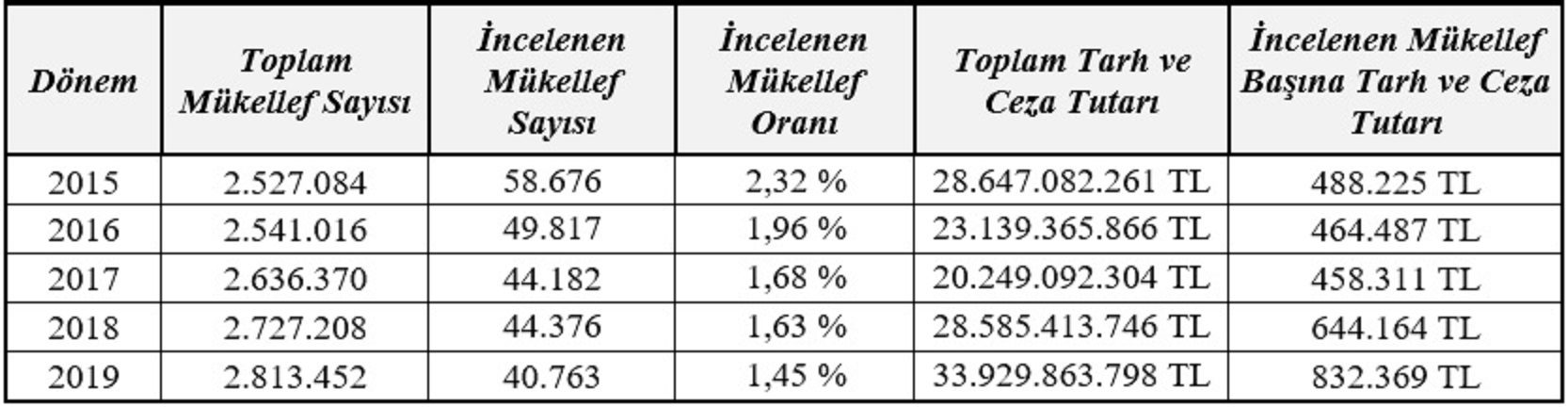

İstatistik ve olasılık hesaplamalarını “%5’te olsa bir şeyin olma olasılığı varsa, olasılık reel olarak %50’dir” diyerek başka bir boyuta indirgeyen felsefecilerden değilseniz ve en önemlisi vergi mükellefiyseniz yazının bundan sonraki bölümünü okumanız tavsiye olunur. İstatistiki verilere göz atıp olasılık hesapları yapmaya başlayalım; ülkemizde 2019 yılında Gelir İdaresi Başkanlığı verilerine göre 2.813.452 vergi mükellefi vardır, bu sayı faal Gelir Vergisi ve faal Kurumlar Vergisi mükelleflerine aittir. Aynı yıl 40.763 mükellefe tüm vergi türlerinden 128.420 vergi incelemesi yapılmıştır, yani 2019 yılında mükelleflerin sadece %1,45’i incelenmiştir. Bu oranın düşüklüğüne sevinenlere bir iyi bir de kötü haberimiz var. İyi haber bu oran 2015 yılında % 2,32, 2016 yılında % 1,96, 2017 yılında % 1,68 ve 2018 yılında % 1,63 olarak gerçekleşmiştir, yani sürekli düşen bir denetlenme oranı söz konusu. Kötü habere gelirsek; 2019 yılında yapılan denetimlerde mükellef başına tarh edilen vergi ve ceza tutarı 832.369 TL, 2018 yılında bu tutar 644.164 TL, 2017 yılında bu tutar 458.311 TL, 2016 yılında 464.487 TL ve 2015 yılında 488.225 TL’dir, yani 2018 yılında incelenen mükellef oranı önceki üç yılın ortalamasından düşük olmasına rağmen incelenen mükellef başına tarh ve ceza tutarı % 37 oranında artmıştır. 2019 yılında ise incelenen mükellef oranı önceki dört yılın ortalamasından (önceki dört yılın ortalaması 513.796 TL) düşük olmasına rağmen incelenen mükellef başına tarh ve ceza tutarı % 62 oranında artış göstermiştir; Yukarıda yer alan tabloya göz attıktan sonra; “Neyse vergi denetimine seçilme olasılığımız düşükmüş” diye yazımızı erken terkeden şanslı azınlıktan değilseniz önemle vurgulamak isteriz ki; Vergi Denetim Kurulu denetleyeceği mükellefleri; içerisinde tüm vergi kimlik numaralarının yazılı olduğu siyah bir torbadan rastgele çekerek belirlememektedir. Bazı parametreler üzerinden (Özel esaslara tabi olan mükellefler ile ticaretinizin olması, Karlılık oranlarınızın sektör karlılık oranlarının çok altında yer alması, Birbirini izleyen dönemlerde süreklilik arz edecek şekilde zarar beyan etmeniz, Kasa ve ortaklardan alacaklar bakiyelerinizin yüksek olması, Kasa ve banka bakiyelerinizin yüksek olmasına rağmen banka kredisi kullanmanız, Verilen beyanname ve formlardaki bilgilerin birbiri ile uyumsuz olması, Yapılan analizlerde tespit edilen uyumsuzluklar v.b) denetime seçilme olasılığınız artmakta ya da azalmaktadır. Başka bir ifadeyle bu parametrelerin sayısının fazlalığı denetime seçilen yüzdelik dilim içerisinde bulunma olasılığınızı arttırırken, bu parametrelerin sayısının azlığı denetime seçilen yüzdelik dilim içerisinde bulunma olasılığınızı düşürmektedir.

Yukarıda yer alan tabloya göz attıktan sonra; “Neyse vergi denetimine seçilme olasılığımız düşükmüş” diye yazımızı erken terkeden şanslı azınlıktan değilseniz önemle vurgulamak isteriz ki; Vergi Denetim Kurulu denetleyeceği mükellefleri; içerisinde tüm vergi kimlik numaralarının yazılı olduğu siyah bir torbadan rastgele çekerek belirlememektedir. Bazı parametreler üzerinden (Özel esaslara tabi olan mükellefler ile ticaretinizin olması, Karlılık oranlarınızın sektör karlılık oranlarının çok altında yer alması, Birbirini izleyen dönemlerde süreklilik arz edecek şekilde zarar beyan etmeniz, Kasa ve ortaklardan alacaklar bakiyelerinizin yüksek olması, Kasa ve banka bakiyelerinizin yüksek olmasına rağmen banka kredisi kullanmanız, Verilen beyanname ve formlardaki bilgilerin birbiri ile uyumsuz olması, Yapılan analizlerde tespit edilen uyumsuzluklar v.b) denetime seçilme olasılığınız artmakta ya da azalmaktadır. Başka bir ifadeyle bu parametrelerin sayısının fazlalığı denetime seçilen yüzdelik dilim içerisinde bulunma olasılığınızı arttırırken, bu parametrelerin sayısının azlığı denetime seçilen yüzdelik dilim içerisinde bulunma olasılığınızı düşürmektedir.

Tüm bu reel faktörlerin yanı sıra vergi denetimlerinin arızi olarak seçimler, doğal afetler gibi nedenlerle yavaşladığını ya da dönemsel olarak hiç yapılamadığını bilmekteyiz, maalesef son dönemde yaşadığımız pandemi dolayısıyla salgın hastalık başlığını da bu listeye eklemiş olduk. Olasılık hesaplamalarına, gelecek dönemlere dair öngörülemeyen parametreler dahil edilemez, ancak çıkması beklenen vergi affı yasalarında durum biraz farklı. Bu yasaların geçtiğimiz yıllarda belli periyotlarda çıkması, sektör oyuncuları ve tüm ilgililer tarafından genel kabul görmüş ve bundan sonraki dönemlerde de çıkacağı beklentisi oluşmuştur. Son beş yılda dört kez vergi affı yasasının (6736, 7020, 7143 ve 7256 Sayılı Kanunlar) yürürlüğe girmesi bu beklentiyi haklı çıkarmaktadır.

Olasılık kavramını en çok önemseyen ve bu konuda en çok çalışanlar şüphesiz matematikçiler ve kumarbazlardır. Aynı bilginin kullanım amacıyla doğruya ya da yanlışa dönüşmesi sadece bu konuda geçerli olmamakla birlikte, bizim örneğimiz olasılıklar üzerine kurduğu bir teori ile geri kalan yaşamını şekillendiren bir matematikçiyle ilgili; Olasılık Kuramı’nın babası olan Blaise Pascal zengin bir ailenin ferdidir ve tüm imkanlara sahiptir. Ancak kendi keşfi olan “Beklenen Değer Teorisi”ni ölümden sonra hayat olup olmama olasılıkları ile bu olasılıklara bağlı olarak hedoizm (dünyadan alınacak zevkler) ve dünyada dine adanan ömür ile ölümden sonra ödüller ve cezalar üzerine kurduğunda kalan ömrünü dine adamaya karar vermiştir. Bu örnekten sonra vergi denetimine seçilme olasılığınızı, vergi affı çıkma olasılığı ile bir eşitlik haline getirerek, vergi denetimindeki risklerinizi ve herhangi bir ceza tutarının ortaya çıkması halinde yararlanılacak indirim, tarhiyat öncesi ve sonrası uzlaşma ile yargıya başvurma haklarınız arasında Beklenen Değer Teorisini kurmayı sizlere bırakıyoruz.

Son olarak “Vergi denetimine girmek bizler için neden bir sorun olsun?” diyenlere bilmediklerimizin bildiklerimizden daha fazla olduğunu hatırlatalım ve illaki bunu mesele etmek istemeyenler için destek ve terapi olarak rahmetli siyasetçimiz Süleyman Demirel’in şu sözlerini hediye edelim;

“meseleleri mesele etmezseniz, ortada mesele kalmaz”

Barbaros Soylu – 22.12.2020