Huzur hakkı; sermaye şirketlerinde yer alan şirket müdürleri, ortaklar ve yönetim kurulu üyelerine belirli görev ve sorumlulukları kapsamında verilen para ile ölçülebilen maddi haklardır.

Huzur hakkı ödenmesi için karar defterine karar alınması gerekmektedir. Ancak söz konusu kararın noter tasdikine ve ticaret siciline tasdik ettirmesine gerek yoktur. Ancak ileride meydana gelecek olumsuzları gidermek maksadıyla noterden tasdik ettirilebilir.

Huzur hakkı hem Türk Ticaret Kanunu hem de Gelir Vergisi Kanunu kapsamına girmektedir. TTK 394. Maddeye göre “Yönetim kurulu üyelerine, tutarı esas sözleşmeyle veya genel kurul kararıyla belirlenmiş olmak şartıyla huzur hakkı, ücret, ikramiye, prim ve yıllık kârdan pay ödenebilir.” şeklinde bir ibare yer almaktadır. 193 sayılı Gelir vergisi Kanunu’nun 61. Maddesinde Ücret, işverene “tabi belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatlerdir.”

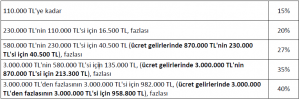

193 sayılı Gelir vergisi Kanunu’nun 94. Maddesinde ‘ ‘’Hizmet erbabına ödenen ücretler ile 61’inci maddede yazılı olup ücret sayılan ödemelerden (istisnadan faydalananlar hariç), 103 ve 104’üncü maddelere göre’’ vergiye tabi tutulmaktadır. Bu durumda ödenecek olan huzur haklarında gelir vergisi ve damga vergisi ödemesi yapılacaktır. Huzur hakkının hesaplanmasında gelir vergisi artan oranlı tarifeye göre hesaplanmaktadır. Gelir Vergisi Kanunu’nun 103. maddesine göre 2024 yılı için ücret gelirlerine uygulanacak gelir vergisi tarifesi aşağıdaki gibidir:

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 4. Maddesinde sigortalı sayılanlar listelenmiştir. Söz konusu “Anonim şirketlerin yönetim kurulu üyesi olan ortakları, sermayesi paylara bölünmüş komandit şirketlerin komandite ortakları, diğer şirket ve donatma iştiraklerinin ise tüm ortakları” sigortalı sayılırlar. Bu sebepledir ki huzur hakkı ödemelerinde sigorta primi ödenip ödenmemesinin ayrımını yapacak olursak anonim şirket açısından; yönetim kurulu üyeleri, 5510 sayılı Kanunun 4-1/a maddesi kapsamında yani iş akdine bağlı olarak, yönetim kurulu üyesi olduğu şirkette çalışıyorsa, bu kişilere yapılan huzur hakkı ödemeleri sigorta primine tabi tutulmalıdır. Ancak ilgili kanunun 4-1/b maddesi kapsamındaysa yani Bağ-Kurlu ise bu kişilere yapılan huzur hakkı ödemelerinin sigorta primine tabi tutulmasına gerek yoktur.

Limited şirketler içinse 4-1/b maddesi kapsamında müdür unvanına sahip ortak ve müdür olmayan ortaklara yapılan huzur hakkı ödemelerinin sigorta primine tabi tutulmasına gerek yokken şirkette belirli bir iş akdi ile çalışan müdürler prime tabi tutulmalıdır.

Kısaca özetleyecek olursak; kişilere ödenen huzur haklarında gelir vergisi ve damga vergisi kesintisi yapılmakta iken, sigorta primi huzur hakkı alan kişinin huzur hakkı aldığı işyerinde 4-1/a veya 4-1/b hükümlerine tabii çalışması önem arz etmektedir. 4-1/a kapsamında sigorta primine tabi iken 4-1/b kapsamında iken tabi değildir.

Yeşim Karahan – S.M. Mali Müşavir

Elif Eldemir – S.M. Mali Müşavir

23.02.2024