Bir önceki yazımızda “7326 Sayılı Kanun” kapsamında amortismana tabi iktisadi kıymetlerin yeniden değerlemesiyle ilgili bağımsız denetim anlamında karşılaşılabilecek sorunları ele almıştık. Vergi otoritesi takip eden süreçte ise “7338 Sayılı Kanun” la birlikte amortismana tabi iktisadi kıymetlerin yeniden değerlemesini sürekli hale getirdi.

Yeniden değerlemenin sürekli hale gelmesi “acaba enflasyon muhasebesi geri mi dönüyor? sorusunu akıllara getirdi.

Peki enflasyon muhasebesi uygulaması için gerekli şartlar neler? Hatırlayalım isterseniz.

Vergi otoritesine göre enflasyon muhasebesi uygulaması, Üretici Fiyatları Endeksindeki (ÜFE) artışın cari yıl da dahil olmak üzere son üç yılda %100 oranında artış göstermesi ve cari yıldaki artışın da asgari %10 oranında gerçekleşmesi koşuluna bağlı.

Kamu Gözetimi Kurumu tarafından yayımlanan ve ülkemizdeki gerçeğe uygun sunum çerçevelerinden birisi olan Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardında da (BOBİ FRS) vergi otoritesiyle uyum sağlamak amacıyla aynı kapsamda bir belirleme yapılmış. Türkiye İstatistik Kurumunca, Türkiye geneli için hesaplanan Yurt İçi Üretici Fiyatları Genel Endeksindeki (Yİ-ÜFE) artışın, içinde bulunulan dönem dâhil son üç raporlama döneminde %100’den ve içinde bulunulan raporlama döneminde %10’dan fazla olması halinde finansal tablolarının enflasyon düzeltmesine tâbi tutulacağı hükme bağlanmış durumda.

Bir diğer gerçeğe uygun sunum çerçevesi olan Türkiye Muhasebe Standartlarında (TMS) ise yukarıda belirtilenler kadar kesin bir endeks belirlemesi yapılmamakla birlikte, son üç yılın enflasyon rakamının %100’e yaklaşması, ülke nüfusunun servetini kendi ulusal parası yerine parasal olmayan varlıklara bağlaması veya istikrarlı bir yabancı para birimi cinsinden elde tutması gibi durumlar da yüksek enflasyon göstergesi olarak ele alınmış. Belirlenen kıstaslar sizlere de tanıdık gelmiştir diye düşünüyorum.

Güncel Veriler Ne Durumda?

Türkiye İstatistik Kurumu (TUİK) verilerine göre Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) 2019 Kasım’da bir önceki yıla göre %4,26, 2020 Kasım’da bir önceki yıla göre %23,11 ve 2021 Kasım’da bir önceki yıla göre ise %56,62 olarak gerçekleşti. Kasım ayındaki aylık bazdaki artış ise %9,99.

Yine TUİK tarafından 2003 yılı baz alınarak hesaplanan endeks rakamlarına göz atacak olursak; Aralık 2018’de 422,94 olan endeks rakamı Kasım 2021’de 858,43 olarak gerçekleşti. Son 35 aylık endeks performansı yaklaşık %102,96 oranında arttı. Aralık ayındaki verinin negatif gelmemesi durumunda enflasyon muhasebesi şartları gerçekleşmiş oldu.

Enflasyon Muhasebesi Neden Gerekli?

Finansal tabloların asıl amacı şirketlerin içinde bulunduğu gerçek durumu ortaya koymak. Bu amaca hizmet etmek ancak ve ancak finansal tablolardan enflasyonun olumsuz etkisinin arındırılmasıyla mümkün. Paranın satın alma gücündeki bu olumsuz etkinin giderilmediği durumlarda raporlanan tutarlar karşılaştırılabilir olmaktan uzaklaşacak ve finansal tablo kullanıcılarına sunulan bilgiler yanıltıcı olabilecektir.

Hangi Kalemler Nasıl Düzeltilir?

Düzeltilecek kalemler ilgili finansal tablo kalemlerinin parasal kalem olup olmamasına göre değişkenlik gösterir. Parasal kalemler hali hazırda raporlama dönemi sonundaki cari ölçüm birimine göre ifade edildiklerinden düzeltmeye tabi tutulmazken, parasal olmayan kalemler düzeltilirler.

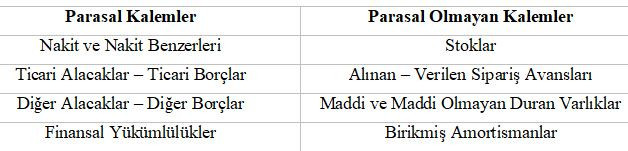

Parasal Kalem – Parasal Olmayan Kalem Ayrımı

Parasal kalemler, sabit veya belirlenebilir bir tutarda para olarak alınacak ya da ödenecek varlık ve yükümlülükler ile elde tutulan nakitleri temsil eder. Parasal kalemin en ayırt edici özelliği karşılığında para alma hakkı ya da ödeme yükümlülüğü vermiş olmasıdır. Bunlar dışında kalan finansal tablo kalemleri ise parasal olmayan kalemler olarak dikkate alınır. Parasal ve parasal olmayan kalemlere aşağıdaki başlıkları örnek olarak verebiliriz.

Şirkete Özgü Uygulama Söz Konusu Olabilir mi?

Enflasyon muhasebesi uygulaması aynı ekonomi içerisinde şirketten şirkete değişkenlik gösteremeyecek kadar önemli bir konu. Bu kapsamda enflasyon muhasebesi uygulanabilmesi adına düzenleyici otoriteler tarafından alınacak ortak bir karar şart. Dolayısıyla şirketlerin enflasyon muhasebesi uygulayıp uygulamamaları hususu kendileri tarafından yapılacak bir değerlendirmedense vergi otoritesi, Sermaye Piyasası Kurulu veya Kamu Gözetimi Kurumunun konuyla ilgili bir belirleme yapmalarını beklemek en doğrusu.

(Kaynak: Nusret Ayyıldız / Dünya Gazetesi | 07.12.2021)