Ticari hayatta, ticareti yapılan mallara olan talebin artırılması amacıyla, bir takım pazarlama teknikleri geliştirilmekte, satışı yapılan malın (malların) yanında başka bir malın ayrıca bir bedel alınmaksızın verilmesi de sıkça karşılaşılan bir pazarlama tekniği olarak kullanılmaktadır. Ancak; bir malın tasarruf hakkının malik veya adına hareket edenlerce alıcıya veya adına hareket edenlere devri olarak tanımlanan teslim hükümleri çerçevesinde ticari bir işletmenin yaptığı bedelsiz teslimler de Katma Değer Vergisi’ne (KDV) konu edilebilmektedir.

Ancak, firmaların iktisadi faaliyetini genişletmede, emsal işletmelerle rekabet edebilme, üretim veya satışını yaptıkları mallara olan talebi koruma veya artırma amacıyla bir malın yanında başka bir mal verilmesi şeklinde gerçekleşen işlemlerde promosyon ürünü açısından gerekçesiz bedelsiz teslim söz konusu olamaz. Çünkü firmanın genişleyen faaliyetiyle bağlantılı olarak işletmede yaratılan katma değerli işlemleri giderek artma eğilimindedir.

Uygulamada piyasadan satın alınan veya ithal edilen malların promosyon ürünü olarak müşterilere verilmesi, mükellefler açısından pazarlama gideri niteliğini taşıdığından, bu malların alış bedelleri gider olarak kaydedilebilmektedir. Bu nedenle firmanın yarattığı katma değer içerisinde vergilenen promosyon mallarının müşterilere verilmesi aşamasında KDV hesaplanmasına gerek bulunmayıp bu ürünler için yüklenilen KDV ise indirim konusu yapılabilmektedir.

Dolayısıyla, firmanın yarattığı katma değer içerisinde vergilenen promosyon mallarının müşterilere verilmesi sırasında KDV hesaplanmasına gerek bulunmayıp bu ürünler için yüklenilen KDV ise indirim konusu yapılabilir olduğu ifade edilebilmektedir.

Bu durum KDV sistemindeki farklı oran uygulaması nedeniyle bazı sorunlara neden olmakta ve düşük oranda vergiye tabi bir malın yanında; yüksek oranda vergiye tabi bir malın promosyon ürünü olarak verildiği hallerde, promosyon olarak verilen malların ticaretini yapan firmalar açısından haksız rekabet sorunu ortaya çıkarmaktadır.

3065 sayılı Katma Değer Vergisi Kanunu’nun (29/4)’üncü maddesi ile vergi indirimi uygulamasında doğabilecek aksaklıkları, vergi mükerrerliğine ve vergi muafiyetine meydan vermeyecek şekilde, bu kanunun ana ilkelerine uygun olarak giderme ve indirimle ilgili usul ve esasları düzenleme konusunda Maliye ve Gümrük Bakanlığı’na yetki verilmiştir.

Bu yetki çerçevesinde promosyon ürünü olarak verilen malın (aynı işletmede imal veya inşa edilenler dahil) tabi olduğu KDV oranının;

– Satışı yapılan mala ait KDV oranına eşit veya daha düşük oranda olması halinde promosyon ürünü için yüklenilen KDV’nin tamamının indirim konusu yapılması,

– Satışı yapılan malın tabi olduğu Katma Değer Vergisi oranından yüksek olması halinde ise promosyon ürünü için yüklenilen Katma Değer Vergisi’nden, satışı yapılan malın tabi olduğu orana isabet eden kısmının indirim konusu yapılması, kalan kısmın gelir veya kurumlar vergisi açısından gider veya maliyet olarak dikkate alınması,

uygun görülmüştür.

Her iki durumda da promosyon ürünü olarak satın alınan, ithal edilen ya da aynı işletmede imal veya inşa edilen malların; ne kadarının aynı dönemde ayrıca bir bedel tahsil edilmeksizin verileceği, ne kadarının stoklarda kalacağı bilinmediğinden bu mallara ilişkin olarak yüklenilen verginin öncelikle “indirilecek KDV” hesabına alınması,

Birinci durumda promosyon mallarının alımı, imal veya inşaası ile herhangi bir bedel alınmaksızın müşterilere verilmesi işleminin aynı dönemde veya farklı dönemlerde gerçekleşmesi, bu mallarla ilgili olarak yüklenilip indirim konusu yapılacak Katma Değer Vergisi açısından bir önem taşımaz.

Promosyon ürününün tabi olduğu Katma Değer Vergisi oranının, satışı yapılan malın tabi olduğu orandan yüksek olduğu hallerde ise;

Promosyon olarak verilen malların alımı, imal ve inşası ile ayrıca bir bedel tahsil edilmeksizin müşterilere verilmesi işleminin aynı dönemde gerçekleşmesi halinde, bu mallarla ilgili olarak yüklenilen ve öncelikle “indirilecek KDV” hesabına alınmış olan KDV’den satışı yapılan malın tabi olduğu orana isabet eden kısmı dışındaki tutar “İndirilecek Katma Değer Vergisi” hesabından çıkarılarak gider hesabına intikal ettirilmesi önerilmektedir.

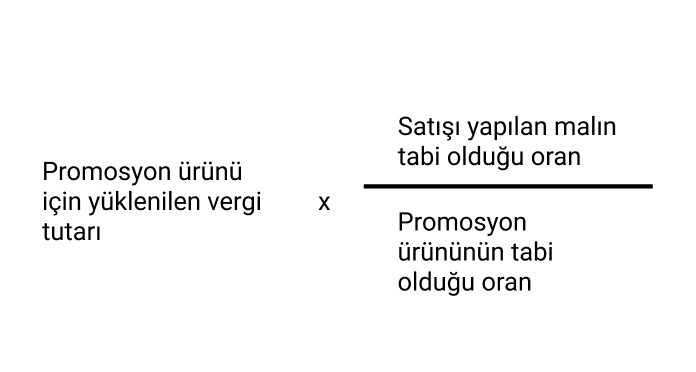

Promosyon ürününün satın alındığı ya da işletmelerde imal veya inşa edildiği dönemde değil de daha sonraki dönemlerde müşterilere verilmesi halinde ise bu ürünlerle ilgili olarak malların satın alındığı, imal veya inşa edildiği dönem beyannamesinde “indirilecek KDV” olarak beyan edilen tutardan satışı yapılan malın tabi olduğu orana isabet eden kısmın dönem beyannamesinin “İlave Edilecek Katma Değer Vergisi” satırına dahil edilerek beyan edilir ve aynı promosyon ürünü için yüklenilen vergiden indirim konusu yapılacak kısım:

formülü ile hesaplanır, artan kısmı gider veya maliyet olarak dikkate alınarak işlem yapılabilmektedir.

Öte yandan, promosyon ürünü olarak verilen malların alışı sırasında yapılan diğer giderlere ilişkin yüklenilen Katma Değer Vergisi genel hükümler çerçevesinde indirim konusu yapılır.

Firmaların belirli zamanlarda, özellikle dini bayramlarda ve yılbaşlarında kendi tanıtımlarını yapmak amacıyla herhangi bir bedel almaksızın kalem, anahtarlık, ajanda, takvim ve benzeri eşya dağıtımları geleneksel hale gelmiştir. Ticari yaşamda eşantiyon olarak adlandırılan bu ürünler, her ne kadar işletmede tüketilmekte ise de aynı pazarlama gideri niteliğinde olduğundan, bu ürünlerin müşterilere ayrıca bir bedel alınmaksızın tesliminde KDV hesaplanması gerekmemektedir.

Diğer yandan firmalar halen satışını yaptıkları veya piyasaya yeni çıkardıkları bir ürünün tanıtımını sağlamak amacıyla numune mallar üretmekte ve bu malları da ayrıca bir bedel tahsil etmeksizin vermektedirler. Ana malın bütün özelliklerini taşımakla birlikte, satışa konu edilmeyecek bir miktarla sınırlı olmak üzere; “Numunedir, parayla satılmaz.” vb. özelliğini taşıyan söz konusu bu mallar da işletmede tüketilmekle birlikte aynı pazarlama gideri özelliğini taşıdığından, bu malların bedel alınmaksızın teslimi de eşantiyonlarda olduğu gibi KDV hesaplanmasını gerektirmemektedir.

Bu açıklamalar çerçevesinde gerek numune gerek eşantiyon olarak teslim edilen malların;

– Ticari teamüllere uygun nitelikte ve miktarda olması,

– Ayrıca bir satışa konu olmayacak şekilde verilmesi hallerinde Katma Değer Vergisi hesaplanmamaktadır.

– İşletmenin iktisadi faaliyetini yaygınlaştırmaya ve tanıtmaya yönelik olarak verilen bu mallar için yüklenilen vergiler genel hükümler çerçevesinde indirim konusu yapılabilir.

Not: Konuya ilişkin daha fazla bilgi için: “Genişletilmiş Birleştirilmiş Vergi Genel Tebliğleri sf: 365 – 367”

(Kaynak: Veysi Seviğ / Dünya Gazetesi | 29.11.2021)