2017 yılında çıkarılan 687 sayılı KHK’nın 3’üncü maddesiyle İşsizlik Sigortası Kanunu’na eklenen geçici 17 ve 18’inci maddelerle yapılan düzenlemelerle 01.02.2017- 31.12.2017 tarihleri arasında yeni işe alınacak olan çalışanlar için işverenlere belli şartlarla prim, gelir vergisi ve damga vergisi teşviki imkanı sağlanmıştı.

Kamuoyunda 687 KHK teşviki olarak bilinen uygulamanın süresi 31.12.2017 tarihinde sona erdiğinden, işverenlerin söz konusu teşvikin devam etmesi yönünde beklentileri vardı. Bu çerçevede, 02.02.2018 tarihinde TBMM’ye sunulan “Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun Tasarısı” ile 4447 sayılı İşsizlik Sigortası Kanunu’na eklenen geçici 19’uncu ve geçici 21’inci maddelerle söz konusu teşvikin 01.01.2018 ila 31.12.2020 tarihleri arasında da uygulanması öngörülmektedir. Tasarıda öngörülen düzenlemelerde yasalaşma sürecinde bazı değişiklikler olabilecek ise de, yazımızda söz konusu teşvikten işverenlerin hangi şartlarla yararlanabileceği konusuna ana hatlarıyla değinilecektir.

Yeni istihdama 2020 yılına kadar üçlü teşvik

Tasarıdaki düzenlemelere göre; 01.01.2018 ila 31.12.2020 tarihleri arasında yeni işe alınacak olan çalışanlar için işverenlere belli şartlarla prim, gelir vergisi ve damga vergisi teşviki sağlanacaktır.

I- Prim teşviki

Tasarının 44’üncü maddesiyle İşsizlik Sigortası Kanunu’na eklenen geçici 19’uncu maddeyle, 01.01.2018-31.12.2020 tarihleri arasında yeni işe alınacak çalışanlar için belli şartlarla prim teşviki öngörülmektedir.

■ Prim teşvikinden yararlanma şartları:

Prim teşvikinden yararlanılabilmesi için aşağıda belirtilen şartların bulunması gerekmektedir.

a) Sigortalılar yönünden

■ İş-Kur’a kayıtlı işsiz olması

■ İşe girdiği aydan önceki üç ayda toplam on günden fazla 5510 sayılı Kanun’un 4/a, b, c bendi kapsamında sigortalı olarak çalışmamış (işsiz) olması. İşe girilen tarihten önceki dönemde SGK isteğe bağlı sigortalılığına 5510/4-b kapsamında prim ödenmesi söz konusu teşvikten yararlanmaya engel oluşturmayacaktır.

b) İşverenler yönünden

■ İşyerinin özel sektör işverenlerine ait bir işyeri olması,

■ Sigortalının 01.01.2018- 31.12.2020 tarihleri arasında işe alınması,

■ Sigortalının işe alındığı tarihten önceki takvim yılındaki işyerinin ortalama sigortalı sayısına ilave olarak işe alınmış olmaları,

■ Aylık prim ve hizmet belgelerinin veya muhtasar ve prim hizmet beyannamelerinin yasal süresi içerisinde verilmesi,

■ Tahakkuk eden cari ay primlerinin yasal süresinde ödemesi,

■ SGK’ya muaccel hale gelmiş prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcunun bulunmaması,

■ Kayıt dışı sigortalı veya sahte sigortalı çalıştırılması konusunda 5510/ Ek Madde 14’e göre herhangi bir teşvik yasaklılığının olmaması, gerekmektedir.

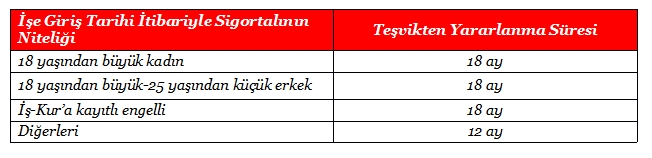

Teşvik süresi

Teşvik, 01.01.2018 ila 31.12.2020 tarihleri arasında yeni işe alınacak olan çalışanlar için aşağıda belirtilen süreler kadar yararlanılacaktır. Ancak, teşvikten yararlanma süresi hiçbir zaman 31.12.2020 tarihinden sonrasına sarkmayacaktır. Başka bir ifadeyle, teşvikten en son 2020/Aralık ayı/dönemi için yararlanılabilecektir.

İşveren ve sigortalı için öngörülen şartların bulunması şartıyla yukarıda belirtilen yararlanma süresi aşılmamak üzere, destekten yararlanmış olan sigortalının destek süresini tamamlamadan işten ayrılıp yeniden işe başlaması halinde, söz konusu sigortalıdan dolayı yeniden işe başladığı tarihteki durumu dikkate alınarak yukarıda belirtilen sürelerden kalan süre kadar bu destekten yararlanılabilecektir.

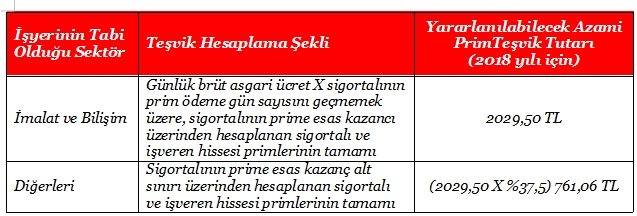

Teşvik tutarı

Aşağıdaki tabloda teşvik tutarı, işyerinin imalat ve bilişim sektöründe olup olmamasına göre aşağıdaki şekilde farklılaşmaktadır.

Bilişim sektöründe destekten yararlanacak işyerleri, NACE Rev.2 Ekonomik Faaliyet Sınıflaması’nda belirtilen işkolları arasından Bakanlar Kurulu’nca belirlenecektir.

Teşvikten hem sigorta primi, hem de işsizlik sigortası primlerinden dolayı yararlanılabilecektir.

Yararlanılacak olan teşvik tutarı, işverenlerin SGK’ya ödeyecekleri sigortalı hisseleri dahil tüm primlerden mahsup edilecek olup, sağlanan destek tutarı İşsizlik Sigortası Fonu’ndan karşılanacaktır. Söz konusu destek unsurundan yararlanacak olan işverenler; aynı sigortalı için aynı dönemde diğer sigorta primi teşvik, destek ve indirimlerinden yararlanamayacaklardır.

Teşvik kapsamına girmeyen işyeri ve sigortalılar

– Kamu idarelerine ait işyerleri,

– 5335 sayılı Kanun’un 30’uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait işyerleri,

– 2886 sayılı Devlet İhale Kanununa, 4734 sayılı Kamu İhale Kanunu’na ve uluslararası anlaşma hükümlerine istinaden yapılan alım ve yapım işleri

– 4734 sayılı Kanundan istisna olan alım ve yapım işlerine ilişkin işyerleri,

– Sosyal güvenlik destek primine tabi çalışanlar,

– Yurt dışında çalışan sigortalılar,

teşvikten yararlanamayacaklardır.

01.01.2018 tarihinden itibaren yeni tescil edilecek işyerleri

01.01.2018-31.12.2020 tarihleri arasında 5510 sayılı Kanun kapsamına alınan işyerleri ile daha önce tescil edildigi halde ortalama sigortalı sayısının hesaplandığı yılda sigortalı çalıştırmaması nedeniyle SGK’ya prim belgesi vermeyen işyerleri, belirtilen şartları saglamaları kaydıyla, 01.01.2018 tarihinden sonra ilk defa sigortalı bildiriminde bulunulan ayı takip eden üçüncü aydan itibaren 12 veya 18 ay süreyle bu teşvikten yararlanabilecektir.

Muvazaalı işlemlerde teşviklerin geri alınması

– Mevcut bir işletmenin kapatılarak degişik bir ad, ünvan ya da bir iş birimi olarak açılması,

– Yönetim ve kontrolü elinde bulunduracak şekilde doğrudan veya dolaylı ortaklık ilişkisi bulunan şirketler arasında istihdamın kaydırılması,

– Şahis işletmelerinde işletme sahipliğinin degiştirilmesi,

gibi.

Teşvikten yararlanmak amacıyla muvazaalı işleme başvurulduğunun tespit edilmesi durumunda, yararlanılan teşvik tutarı gecikme cezası ve gecikme zammıyla birlikte geri tahsil edilecektir.

II- Gelir vergisi ve damga vergisi teşviki

– teşvik düzenlemesinin niteliği

Tasarıyla, 4447 sayılı İşsizlik Sigortası Kanunu’na eklenen Geçici 21’inci maddeye göre, 01.01.2018 ila 31.12.2020 tarihleri arasında yeni işe alınacak olanların ücretlerinin, ilgili yılda uygulanan asgari ücretin aylık brüt tutarının prim odeme gün sayısına isabet eden tutarı üzerinden hesaplanan gelir vergisinin asgari gecim indirimi uygulandıktan sonra kalan kısmı, verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden terkin edilecektir.

Dolayısıyla, ek istihdam sağlayan işverenlere belli bir sınır ve süre çerçevesinde sağlanan avantaj, istisna şeklinde değil, tahakkuk eden verginin terkini suretiyle sağlanmakta olup, getirilen teşvikten, çalışan değil ek istihdam sağlayan işveren yararlanmış olacaktır.

Gelir vergisi teşvikinden yararlanma şartları, teşvik süresi, teşvik kapsamına girmeyen işyeri ve sigortalılar prim teşviki bölümünde belirtiğimiz şekilde uygulanacaktır.

Gelir vergisi ve damga vergisi teşvik tutarı

Tasarıda öngörülen düzenleme uyarınca, kapsama giren çalışanların ücretleri üzerinden gelir vergisi stopajı hesaplanacak ve hesaplanan gelir vergisi tutarına öncelikle asgari geçim indirimi uygulanacak, daha sonra da kalan gelir vergisi tutarının, asgari ücretin aylık brüt tutarının prim ödeme gün sayısına isabet eden tutarı üzerinden hesaplanan kısmı, muhtasar beyanname üzerinden tahakkuk eden vergiden indirilerek terkin edilecektir.

Yine, söz konusu teşvik kapsamında yapılan ücret ödemelerine ilişkin düzenlenen kâğıtlara ait damga vergisinin aylık brüt asgari ücretin prim ödeme gün sayısına isabet eden kısmı için damga vergisi hesaplanmayacak ve ödenmeyecektir.

Gelir vergisi ve damga vergisi teşvik süresi

Teşvik, 01.01.2018 ila 31.12.2020 tarihleri arasında yeni işe alınacak olan çalışanlar için aşağıda belirtilen süreler kadar yararlanılacaktır. Ancak, teşvikten yararlanma süresi hiçbir zaman 31.12.2020 tarihinden sonrasına sarkmayacaktır. Başka bir ifadeyle, teşvik ilgili uygulama en son 2020/Aralık ayına ilişkin olup, 2021/Ocak ayında verilecek muhtasar beyanname olacaktır.

Diğer konular

Düzenlemeye göre; bu teşvikten yararlananlar, diğer kanunlarda yer alan benzer nitelikli gelir vergisi stopajı teşviklerinden yararlanamayacaklardır.

Dünya I 07.02.2018