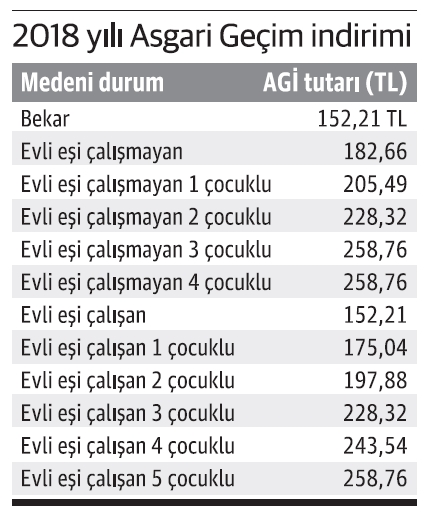

Gelir Vergisi Kanunu’nun (GVK) 32. maddesi hükmüne göre ücretin gerçek usulde vergilendirilmesinde Asgarî Geçim İndirimi (AGİ) uygulanmaktadır. AGİ; ücretin elde edildiği takvim yılı başında geçerli olan ve sanayi kesiminde çalışan 16 yaşından büyük işçiler için uygulanan asgarî ücretin yıllık brüt tutarının; mükellefin kendisi için %50’si, çalışmayan ve herhangi bir geliri olmayan eşi için %10’u, çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için %7.5, üçüncü çocuk için %10, diğer çocuklar için %5’idir.

AGİ uygulamasından ücretleri gerçek usulde vergilendirilen gerçek kişiler yararlanabilecektir.

AGİ’den, ücret gelirlerini yıllık beyanname ile bildirenler de yararlanabilecektir. GVK’nın 61. maddesi kapsamında değerlendirilen ücret geliri elde edenler, örneğin sosyal güvenlik destekleme primi ödemek suretiyle çalışanlar ile kurumların yönetiminde görevli olanlar da genel hükümlere göre asgari geçim indiriminden yararlanacaklardır. Aynı zamanda birden fazla işverenden ücret alınması halinde, asgari geçim indirimi uygulaması, en yüksek ücretin elde edildiği işveren tarafından gerçekleştirilecektir.

Ücretliler medeni durumu ve çocuk sayısı hakkında bildirimlerini, en yüksek ücret geliri elde ettikleri işverene vererek uygulamanın ilgili işverence yerine getirilmesini sağlayacaklardır. En yüksek ücretin hangi işverenden alınacağının belli olmaması halinde, indirimden yaralanacağı işvereni ücretli kendisi belirleyecektir. Ücretlinin aynı anda birden fazla işverenden dolayı asgari geçim indiriminden faydalandığının tespiti halinde; oluşan vergi ziyaı, ücretliden cezalı olarak tahsil edilecektir.

Net ücret üzerinden anlaşmak suretiyle çalışanlar da asgari geçim indiriminden yaralanacak olup, hesaplanan vergiden mahsup edilen asgari geçim indirimi tutarları net ücretleri ile birlikte ücretliye ödenecektir.

AGİ’nin yıllık tutarı, her ücretli için asgarî ücret üzerinden hesaplanan yıllık vergi tutarını aşamayacak ve yılı içerisinde asgari ücret tutarında meydana gelen değişiklikler, asgari geçim indirimi uygulamasında dikkate alınmayacaktır. İşveren ile çalışan arasındaki iş akdinin veya hizmet sözleşmesinin devam etmesi koşuluyla, çalışmayı geçici olarak durduran veya imkânsız hale getiren hallerde dahi asgari geçim indirimi uygulamasına devam olunacaktır. Ücretlinin faydalanacağı azami indirim tutarı, elde ettiği ücret geliri üzerinden hesaplanan gelir vergisi ile sınırlı olduğundan, mahsup edilecek kısmın fazla olması halinde ücretliye herhangi bir iade yapılmayacaktır.

Ücretliler, medeni durumları ve çocuk sayıları ile eşinin iş ve gelir durumu hakkında tebliğ ekinde yer alan “Aile Durumu Bildirimi” ile işverenlerine bildirimde bulunacaklardır. Durumlarında herhangi bir değişiklik olması halinde (evlenme, boşanma, ölüm, doğum vb.) bu değişiklikleri işverene bir ay içerisinde bildirilmeleri gerekmektedir. Eşin çalışmadığı ve herhangi bir gelirinin olmadığına ilişkin olarak (aksi tespit edilmediği sürece) ücretlinin beyanı yeterli olacaktır. Sadece ücret geliri elde eden eş, “çalışmayan ve herhangi bir geliri olmayan eş” kapsamında değerlendirilmeyecektir. Bunlar dışındakiler ise çalışmayan ve herhangi bir geliri olmayan eş kapsamında değerlendirilecek olup, münhasıran emekli maaşı alanlar da çalışmayan ve herhangi bir geliri olmayan eş olarak kabul edilecektir. Asgari Geçim İndirimi uygulamasında “çocuk” tabiri, mükellefle birlikte oturan veya mükellef tarafından bakılan (nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar dâhil) 18 yaşını veya tahsilde olup 25 yaşını doldurmamış çocukları ifade etmektedir. 18 yaşını doldurmuş çocuklardan öğrenimi sona erenler, öğrenimin sona erdiği ayı takip eden aydan itibaren anne veya babasının Asgari Geçim İndirimi hesabında dikkate alınmayacaklardır.

Dünya I 03.01.2018