Türkiye’de 25 milyon konut olduğu dikkate alındığında kira geliri elde edenlerin sayısının oldukça fazla olduğu kolayca anlaşılıyor. 2019’da 5.400 liranın üzerinde kira geliri elde edenler beyanname vermek zorunda.

Gerçek kişiler için vergi rehberi – 2

Ülkemizde yaklaşık 26 milyon konut olduğu dikkate alındığında, “kira” kavramı ile tanışmayan insan yoktur. Mart ayında beyanname vermesi gereken ve sadece gayrimenkul sermaye iradından dolayı vergi mükellefi olan kişi sayısının 31.12.2019 tarihi itibarıyla 2 milyon 30 bin 265 olduğunu dikkate aldığımızda kira geliri elde edenlerin sayısının oldukça fazla olduğunu tespit edebiliriz.

Tahsilat varsa, vergi var

Kendinize ait meskeni 2019 yılında kiraya verip, 2020 ve 2021 yıllarına ait kiraları peşin tahsil etmiş iseniz burada tahsil etmiş olduğunuz kiraların tamamını 2019 yılının kira geliri olarak değil, ilgili oldukları yıllarda yani 2020 yılına ait kira gelirini 2020 beyanında ve 2021 yılına ait kira gelirini ise 2021 yılı beyannamesinde beyan etmek gerekmektedir.

Gayrimenkul sermaye iradlarında “tahsil” esası caridir. Dolayısıyla sadece tahsil edilen tutar, Gelir Vergisi matrahına esas olur. Örneğin; 2019 yılının 1 Şubat’ında aylık 10.000 TL’ye kiraya verdiğiniz mesken ile ilgili olarak kiracı sadece 2 aylık kirayı ödemiş ve diğerlerini ödememiş ise 2020 yılının Mart ayında vereceğimiz beyannamede sadece tahsil edilen 20.000 TL’yi beyan etmemiz gerekmektedir.

Uygulama örneği

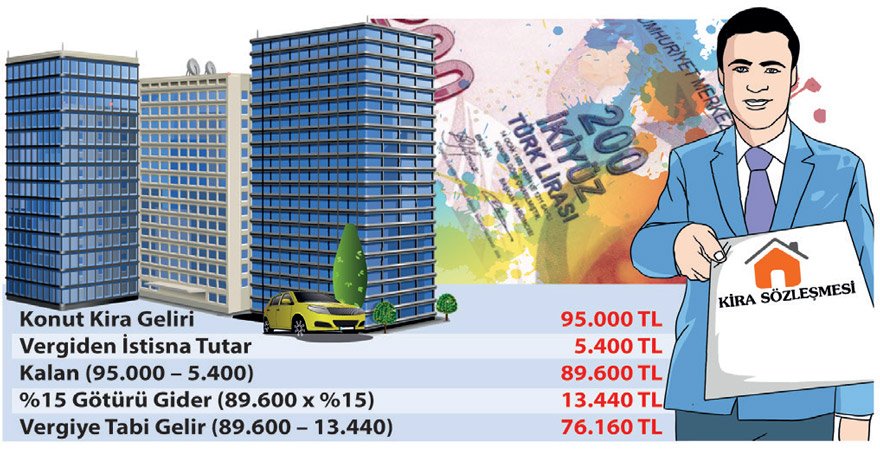

Mükellef (X), üç dairesini konut olarak kiraya vermesi sonucu yıllık 30.000 TL, 40.000 TL ve 25.000 TL kira geliri elde etmiştir. Beyana tabi başka geliri olmayan mükellef, götürü gider yöntemini seçmiştir. Mükellefin Gelir Vergisi aşağıdaki gibi hesaplanacaktır.

Mükellefin, 2019 yılında kiraya verdiği üç konuttan elde ettiği toplam kira geliri:

30.000+40.000+25.000=95.000 TL’dir. Birden fazla konuttan kira geliri elde edilmesi halinde, istisna kira gelirleri toplamına bir defa uygulanacaktır.

Gayrimenkul sermaye iradlarında mal ve hakların kira bedelleri, emsal kira bedelinden düşük olamaz. Bina ve arazide emsal kira bedeli, Emlak Vergisi’ne esas alınan değerin yüzde 5’idir.

GELİRİ SADECE MESKEN KİRA GELİRİNDEN İBARET OLANLAR

– 2019 yılı içinde tahsil etmiş olduğunuz toplam mesken kira geliri 5.400 TL üzerinde ise beyanname vermek zorundasınız.

– Kira bedelinin hiç olmaması veya düşük olması halinde “emsal kira bedeli” esas alınır.

– 2019 yılı için istisna tutarı 5.400 TL’dir. Bu istisnadan sadece mesken kira geliri elde edenler faydalanabilir. Mesken kirası elde edip, beyan vermeyen veya eksik beyan edenler 5.400 TL’lik istisnadan yararlanamaz.

– 2019 yılı içinde 5.400 TL üzeri mesken kira gelirinizin yanında, beyanı gerekip gerekmediğine bakılmaksızın ayrı ayrı veya birlikte elde ettiğiniz ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratlarınızın gayri safi tutarları toplamının 148.000 TL’yi geçmesi halinde, 5.400 TL’lik mesken istisnasından yararlanamazsınız.

– Bu istisna sadece tek mesken için uygulanacak olup, birden fazla mesken kirası elde edenler için, istisna kira gelirleri toplamına bir defa uygulanacaktır.

– Bir konuta birden fazla kişinin ortak olması halinde ise bu konuttan elde edilen kira geliri için her bir ortak söz konusu istisnadan ayrı ayrı yararlanabilir.

– Sadece mesken kira geliri elde etse bile ticari, zirai veya mesleki kazancından dolayı mükellefiyeti bulunanlar istisnadan faydalanamayacakları gibi hazır beyan sisteminden de faydalanamazlar.

– Mesken kirası elde edenler götürü veya gerçek gider yöntemini seçebilirler. Fakat götürü gider yöntemini seçen mükellefler, 2 yıl geçmedikçe gerçek gider yöntemine geçemezler.

– Götürü gider yöntemini seçenlerin mesken kira gelirinden 5.400 TL istisna düşüldükten sonra yüzde 15 oranında indirim uygulanır.

– Gerçek gider yöntemini seçenler, sahibi bulunduğu konutu kiraya verip, kendisi de kirada oturuyorsa 2019 yılı içinde ödediği kira tutarını gider olarak yazabilecektir.

– Gerçek gider yöntemini seçenler, kiraya verdikleri mesken için yapılan borç ödemelerinin sadece faiz kısmını gider olarak yazabilirler.

– Gerçek gider yöntemini seçenler, sadece mesken olarak kiraya verilen gayrimenkulleri için elde ediliş tarihinden itibaren 5 yıl boyunca iktisap bedelinin yüzde 5’ini gider olarak gösterebilirler.

– Gerçek gider yöntemini seçen mükellefler yaptıkları giderlerle ilgili belgeleri 5 yıl boyunca saklamak ve istendiğinde ibraz etmek zorundadırlar.

Sözcü Gazetesi | 03.03.2020