27 Mart 2018 tarihli 2. mükerrer Resmi Gazete’de yayımlanan 7103 sayılı Kanun ile 01.05.2018 tarihinden itibaren geçerli olmak üzere, Katma Değer Vergisi Kanunu’na eklenen geçici 39. ve Vergi Usul Kanunu’na eklenen geçici 30. madde hükümleri ile teşvik belgesi alınmaksızın bazı makina ve teçhizat alımlarında “katma değer vergisi istisnası” uygulanması ve alınacak makine ve teçhizat için uygulanacak “amortismanın normal sürenin yarısı kadar zamanda ayrılması”na imkan tanınmıştır.

Amortisman uygulaması

Anılan düzenlemelere göre;

– 17/4/1957 tarihli ve 6948 sayılı Sanayi Sicili Kanunu’na göre sanayi sicil belgesini haiz mükelleflerce münhasıran imalat sanayiinde veya

– 26/6/2001 tarihli ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu, 28/2/2008 tarihli ve 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun ve 3/7/2014 tarihli ve 6550 sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanun kapsamında faaliyette bulunan mükelleflerce münhasıran Ar-Ge, yenilik ve tasarım faaliyetlerinde,

kullanılmak üzere, 01.05.2018 tarihinden itibaren 2019 takvim yılı sonuna kadar iktisap edilen yeni makina ve teçhizat için uygulanacak amortisman oran ve süreleri, Maliye Bakanlığı’nca Vergi Usul Kanunu’nun 315’inci maddesine göre tespit ve ilan edilen faydalı ömür sürelerinin yarısı dikkate alınmak suretiyle hesaplanabilecektir. Bu şekilde yapılacak hesaplamada faydalı ömür süresinin küsuratlı çıkması halinde, çıkan rakam bir üst tam sayıya tamamlanmak suretiyle ilgili kıymetlere uygulanacak amortisman oran ve süreleri belirlenecektir. Bu şekilde belirlenen oran ve süreler izleyen yıllarda değiştirilemeyecektir.

Konuya ilişkin olarak 3 Mayıs tarihli DÜNYA gazetesinde yayımlanan yazımızda Maliye Bakanlığı’nca hazırlanan tebliğ taslağındaki uygulamaya ilişkin açıklamalara yer verilmiş olup henüz anılan tebliğ Resmi Gazete’de ilan edilmemiştir.

(Öte yandan anılan madde hükmünde; 01.05.2018 tarihinden itibaren 2019 takvim yılı sonuna kadar yatırım teşvik belgesi kapsamında iktisap edilen yeni makina ve teçhizat için de yukarıda açıklandığı şekilde amortisman ayrılabileceği kabul edilmiştir.)

KDV istisnası

Keza, anılan makine ve teçhizatların söz konusu mükelleflere 01.05.2018 tarihinden itibaren 2019 takvim yılı sonuna kadar teslimi de katma değer vergisinden müstesna olacak, katma değer vergisine tabi olmayacaktır.

Konuyla ilgili tebliğ taslağı Gelir İdaresi Başkanlığı’nın internet sitesine konulmuş olup, anılan tebliğ taslağında uygulamaya ilişkin açıklamalar yapılmıştır. Yapılan açıklamalara göre; istisna “yeni” makina ve teçhizat teslimlerine tanındığından, istisna kapsamında teslime konu edilecek makina ve teçhizatın kullanılmamış olması gerekmektedir. Diğer taraftan, makina ve teçhizatın aksam, parça, aksesuar ve teferruatları istisna kapsamında değerlendirilmeyecektir.

İstisna kapsamında mal satın almak isteyen alıcılar,

– Sanayi sicil belgelerini ibraz ederek alacakları makina ve teçhizatı imalat sanayiinde kullanacaklarına dair beyanlarıyla birlikte;

– Teknoloji geliştirme bölgesi ile ihtisas teknoloji geliştirme bölgesinde, Ar-Ge ve tasarım merkezlerinde ve araştırma laboratuvarlarında kullanacaklar ise, buralarda faaliyette bulunduklarına ve satın alacakları makina ve teçhizatı Ar-Ge, yenilik ve tasarım faaliyetlerinde kullanacaklarına dair ilgili birimlerden alacakları belge ile birlikte,

bağlı oldukları vergi dairesine başvuracaklardır. Anılan mükellefler, bu başvurular üzerine, KDV mükellefiyetlerinin bulunduğuna ve makine-teçhizatı indirim hakkı tanınan işlemlerde kullanacaklarına dair “İstisna Belgesi” alarak, bu belgenin örneğini gümrük idarelerine veya yurtiçindeki satıcılara ibraz ederek işlemlerini gerçekleştirebileceklerdir.

Bu kapsamda yapılan teslimler nedeniyle, telimi yapan mükelleflerce yüklenilen katma değer vergileri, vergiye tabi işlemler üzerinden hesaplanan vergiden indirilecek, indirim yoluyla telafi edilemeyen vergiler ise, Katma Değer Vergisi Kanunu’nun 32’nci maddesi hükmü uyarınca istisna kapsamında işlem yapan mükellefin talebi üzerine iade edilecektir.

İstisna kapsamında alınan makina ve teçhizatın, teslim tarihini takip eden takvim yılının başından itibaren üç yıl içinde; imalat sanayii veya Ar-Ge, yenilik ve tasarım faaliyetleri dışında kullanılması veya elden çıkarılması hallerinde, zamanında alınmayan katma değer vergisi alıcıdan, vergi ziyaı cezası uygulanarak gecikme faizi ile birlikte tahsil edilecektir.

Kapsama giren makine ve teçhizat

İmalat sanayiinde kullanılmak üzere iktisap edilen ve yukarıda belirtilen madde hükümlerinden yararlanılabilecek makina ve teçhizatı tespite Bakanlar Kurulu, uygulamaya ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.

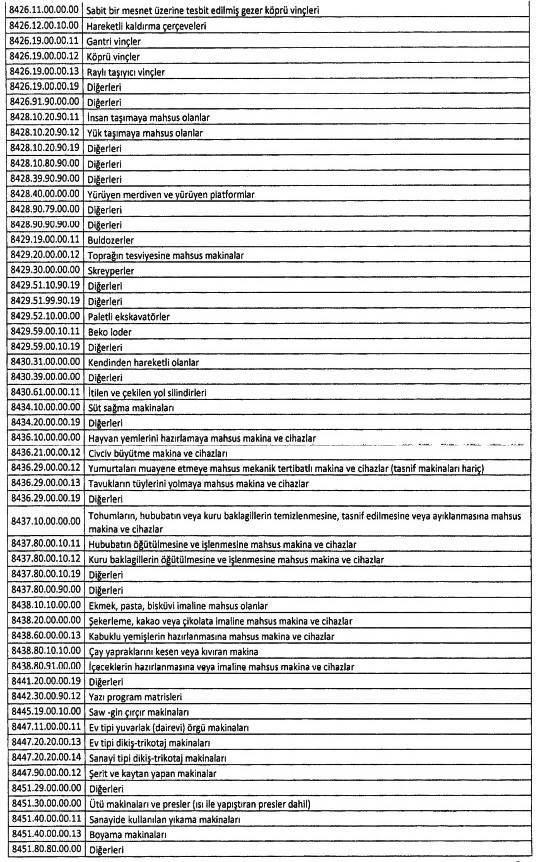

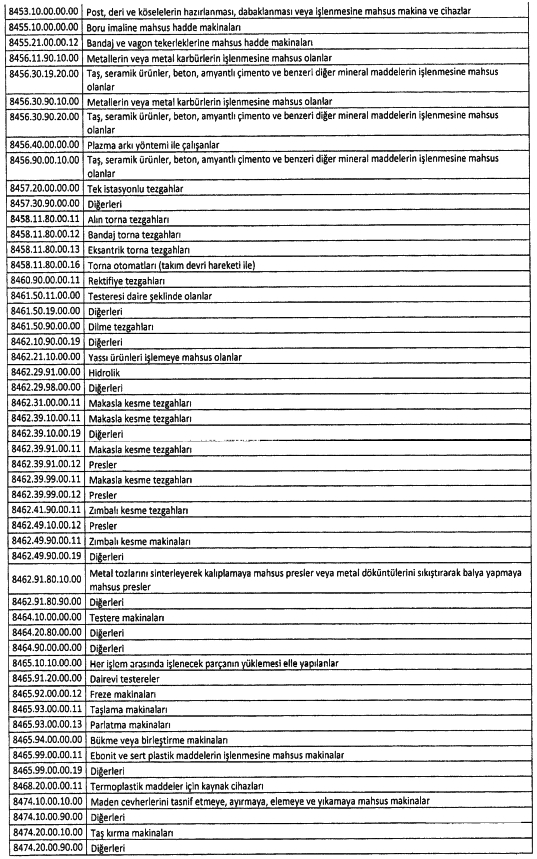

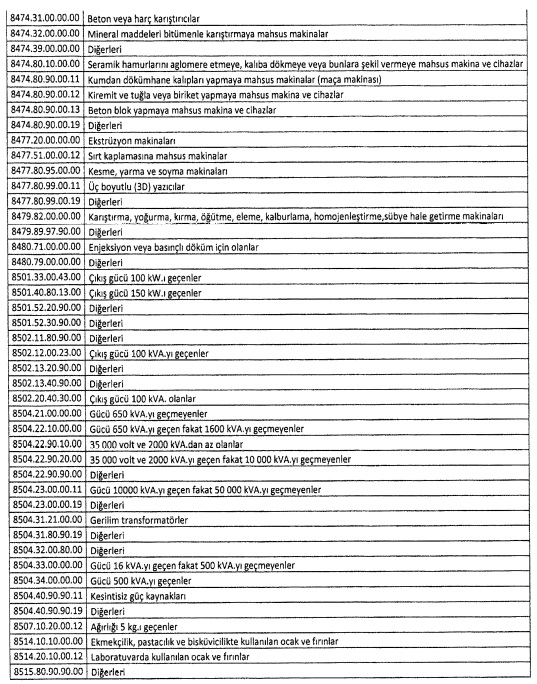

5 Mayıs 2018 tarihli Resmi Gazete’de yayımlanan 2018/11674 sayılı Bakanlar Kurulu Kararı ile sanayi sicil belgesini haiz mükelleflerce münhasıran imalat sanayiinde kullanılmak üzere alınacak yeni makina ve teçhizat listesi yayınlanmış olup, anılan liste aşağıda yer almakta.

Konuyla ilgili usul ve esaslar belirleyen tebliğler henüz ilan edilmemiş olmakla birlikte, anılan listelerdeki makine ve teçhizat için yukarıda açıklanan düzenlemelerden yararlanılabilecektir.

Dünya Gazetesi | 17.05.2018