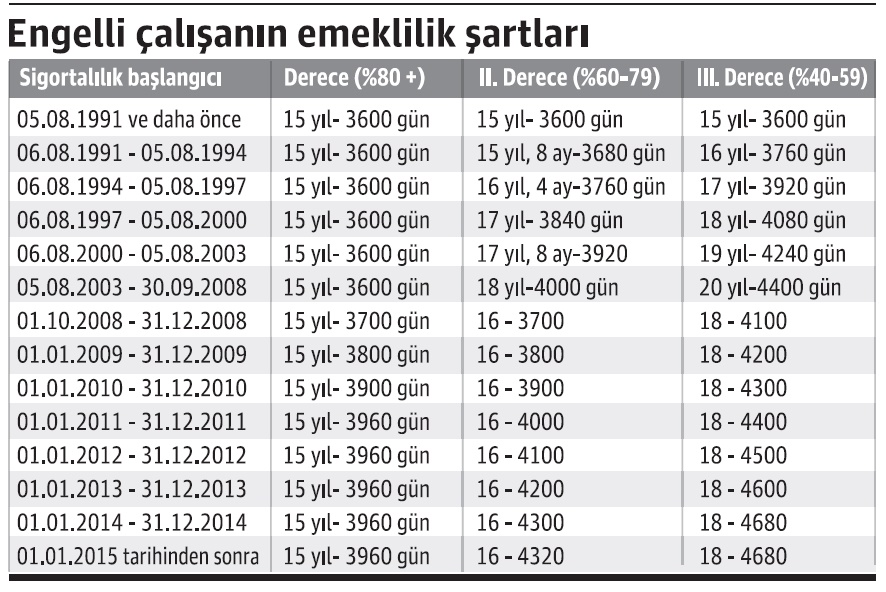

Çalışan engelliler için, iki temel önemli hak bulunmaktadır. Bunlardan biri, vergi indirimi; diğeri ise, erken emeklilik haklarıdır.

Engellilik “Doğuştan veya sonradan herhangi bir nedenle bedensel, zihinsel, ruhsal, duyusal ve sosyal yeteneklerini çeşitli derecelerde kaybetmesi nedeniyle toplumsal yaşama uyum sağlama ve günlük gereksinimlerini karşılama güçlükleri olan ve korunma, bakım, danışmanlık ve destek hizmetlerine ihtiyaç duyan kişi” olarak tanımlanmıştır.

Vergi indirimi açısından, engelli çalışanın kendisi, bakmakla yükümlü olduğu eşi veya çocuğu engelli olan işçi, memur ve serbest meslek erbabı ayrıca basit usule tabi mükellefler bu kapsamdadır. Başka bir ifade ile engelli çalışanın vergi indiriminden faydalanabilmesi için İş Kanunu kapsamında çalışması gerekmez. Yine diğer nokta ise, çalışanın engelli olmaması ancak bakmakla yükümlü olduğu eşi ya da çocuğu engelli ise yine vergi indirim hakkı bulunmaktadır. (Kapıcılar, serbest bölgelerdeki iş yerlerinde çalışanlar, gemi adamları ile yurtdışında inşaatlarda çalışanların ücretlerinden vergi kesintisi yapılmadığı için vergi indirimi talep edilemez)

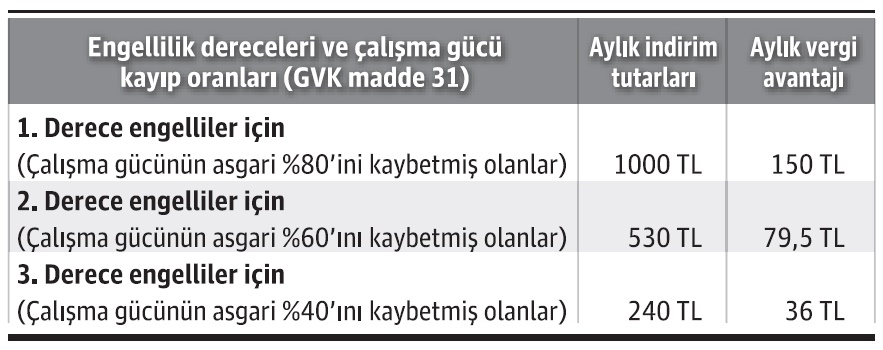

Engellilik oranında, hesaplamada dikkate alınan 3 kategori bulunmaktadır. Burada çalışma gücünün kaybı oranında bir ayrım bulunuyor. Aşağıdaki tabloda, çalışma gücündeki kayıp oranına göre, aylık vergi matrahından indirim hakları ve bunun, ilk vergi diliminde çalışanın ücretine “net katkısı” yer almaktadır.

Dünya I 17.01.2018

/ Cem Alar")